Estructura de la factura electrónica en México

El Esquema de un CFD (Comprobante Fiscal Digital) está determinado en el Anexo 20 de la Resolución Miscelánea Fiscal.

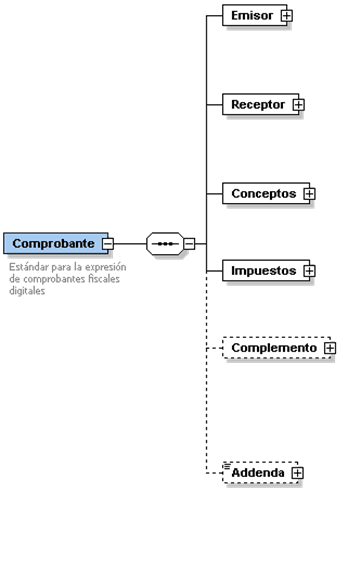

En esta estructura vamos a diferenciar tres secciones:

1. Estructura del CFDI Base.

EL CFD Base está regulñado por el Código fiscal de la Federación, sus Resoluciones, la Ley del IVA y la Ley del Impuesto sobre la Renta. Está formado por el bloque emisor, el bloque receptor, el bloque conceptos y el bloque impuestos.

2. Complementos fiscales.

Los complementos fiscales son información que exige añadir el Anexo 20 a ciertos contribuyentes que tienen o bien, un giro comercial específico, o que realizan actividades de compra venta de cierto tipo de productos o servicios.

Los complementos fiscales pueden ser:

Complemento

Timbre Fiscal Digital

Estado de cuenta de combustibles de monederos electrónicos.

Donatarias

Compra Venta de Divisas

Estado de Cuenta Bancario

Otros derechos e impuestos

Leyendas Fiscales

Persona Física Integrante de Coordinado

Turista Pasajero Extranjero

Sector de Ventas al Detalle (Detallista)

Servicios Parciales de Construcción

INE

Comercio Exterior

CFDI Registro Fiscal

Pago en Especie

Vales de Despensa

Complemento Concepto

Instituciones Educativas Privadas

Venta de Vehiculos

Terceros

3. Addendas.

Las Addendas son información no fiscal, es decir,m información que atañe a los particulares que están intercambiando los documentos.

Existen addendas de emisor o addendas de receptor.

Si deseas mayor información acerca de la facturación electrónica en México, comunícate con nuestros Centros de Servicio o Distribuidores autorizados o a través de nuestra forma de contacto.